Points Clés de l’Enquête

- Bouclier anti-inflation : Le Livret 3.85 % offre une liquidité totale pour les particuliers.

- Trésorerie d’entreprise : Le cat 4,76% permet de verrouiller les rendements B2B.

- Sécurité maximale : Actifs Crypto régulés par MiCAR, CSSF et AFM avec ségrégation stricte des fonds.

- Démocratisation boursière : Un Portefeuille actions et des ETF accessibles dès 0,01€ grâce à l’investissement fractionné.

L’économie européenne traverse une zone de turbulences structurelles. Entre une inflation qui, bien qu’en décélération, continue d’éroder le pouvoir d’achat, et des politiques monétaires restrictives menées par la Banque Centrale Européenne (BCE), la gestion de la trésorerie est devenue un enjeu de survie. Pour les particuliers comme pour les entreprises, le constat est amer : les établissements bancaires traditionnels captent la hausse des taux directeurs pour reconstituer leurs marges, ne redistribuant qu’une infime fraction de cette manne à leurs clients. Les dépôts dorment, le capital s’atrophie.

C’est dans ce contexte macro-économique tendu qu’une refonte complète de l’ingénierie financière s’impose. Au cœur de cette révolution silencieuse, une plateforme redéfinit les standards de l’industrie : Vivid Money. Loin des promesses éphémères de la première vague des néobanques, cette Super-App multi-actifs s’impose aujourd’hui comme un pont architectural entre deux mondes que l’on pensait irréconciliables : la sécurité institutionnelle de pointe et les rendements agressifs.

Pour comprendre l’ampleur de ce bouleversement, notre enquête s’appuie sur une analyse financière rigoureuse des mécanismes de marché, illustrée par le récit croisé de deux acteurs économiques : Thomas, 34 ans, consultant informatique indépendant cherchant à dynamiser son épargne personnelle (B2C), et Sophie, directrice financière de « Lumière & Co », une PME francilienne de 45 salariés assise sur une trésorerie excédentaire qu’elle se doit d’optimiser (B2B). À travers leurs prismes, nous allons décortiquer comment une infrastructure technologique adossée à des licences européennes strictes permet aujourd’hui de démocratiser l’hyper-rendement.

Le rempart quotidien contre l’érosion monétaire : l’ingénierie du Livret 3.85 %

La première urgence pour tout agent économique face à l’inflation est de stopper l’hémorragie sur ses liquidités courantes. En finance fondamentale, le taux de rendement réel se calcule selon l’équation de Fisher approchée, mais pour une précision absolue dans un environnement inflationniste, la formule exacte s’impose : $$r_{real} = \frac{1 + r_{nom}}{1 + i} – 1$$

où $r_{nom}$ est le taux nominal et $i$ le taux d’inflation. Lorsque les banques historiques proposent des comptes courants non rémunérés ou des livrets plafonnés à peine au-dessus de 2 %, le rendement réel est mécaniquement négatif. Le capital se détruit de jour en jour.

C’est ici qu’intervient la première arme de destruction massive de l’application : le Livret 3.85 %.

La liquidité immédiate au service du particulier

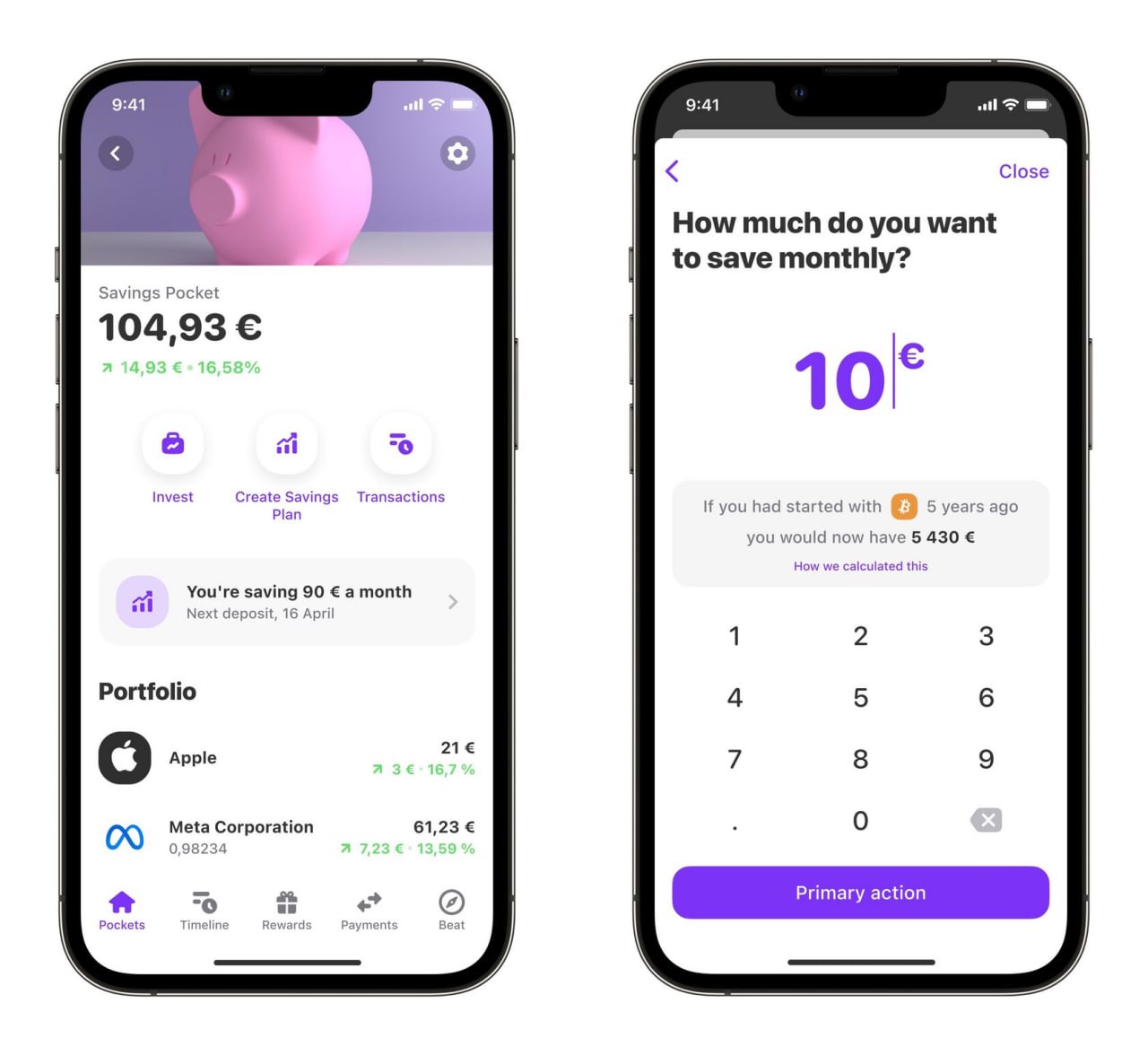

Pour Thomas, le défi était simple : il devait conserver un fonds d’urgence de 20 000 euros disponible à la seconde près, en cas de baisse soudaine de son chiffre d’affaires freelance, tout en évitant que cette somme ne soit rongée par l’inflation. Le Livret 3.85 % répond précisément à ce besoin d’Asset and Liability Management (ALM) à l’échelle individuelle. Contrairement à des placements bloqués, ce livret offre une liquidité immédiate. La rémunération, générée par le placement des fonds sur des facilités de dépôt interbancaires à faible risque, est redistribuée équitablement à l’utilisateur.

Mais Vivid Money ne s’arrête pas à la simple rémunération du capital dormant. L’écosystème intègre le quotidien de Thomas de manière holistique grâce à un système de Cashback extrêmement agressif. En liant ses dépenses quotidiennes à son application, Thomas récupère jusqu’à 10 % sur ses achats de tous les jours (supermarchés, abonnements digitaux) et jusqu’à 30 % sur ses réservations de voyages. Cette mécanique, couplée au rendement du livret, crée une boucle de rétroaction positive : les dépenses génèrent de l’épargne (Cashback), qui est immédiatement réinjectée dans le livret pour produire des intérêts composés. De plus, la fonctionnalité des « Shared Pockets » (poches partagées) lui permet de gérer les dépenses communes avec sa compagne, chaque euro restant sur ces poches continuant de travailler au jour le jour.

Stratégie de trésorerie B2B : verrouiller la rentabilité avec le cat 4,76%

Si la liquidité immédiate est le graal du particulier, la prévisibilité est la pierre angulaire de la gestion d’entreprise. Pour Sophie, DAF de Lumière & Co, la problématique est différente. Son entreprise dispose d’un excédent de trésorerie de 150 000 euros qui ne sera pas mobilisé avant 12 à 18 mois pour de futurs investissements matériels. Laisser cette somme sur un compte courant professionnel traditionnel serait une faute de gestion qualifiable.

Face à la perspective de voir la BCE entamer un cycle de baisse de ses taux directeurs dans les trimestres à venir, la stratégie optimale consiste à verrouiller un taux élevé aujourd’hui pour se prémunir du risque de taux.

L’arme tactique des directions financières

C’est ici que le cat 4,76% (Compte à Terme) déploie toute sa puissance. En optant pour le cat 4,76%, Sophie cristallise contractuellement le rendement de la trésorerie de la PME. Le calcul des intérêts composés sur un horizon de placement défini obéit à la loi fondamentale de la capitalisation : $$V_f = V_i \left(1 + \frac{r}{n}\right)^{n \cdot t}$$

où $V_f$ est la valeur finale, $V_i$ le capital initial, $r$ le taux nominal annuel (ici 4,76 %), $n$ le nombre de périodes de composition par an, et $t$ le nombre d’années.

En bloquant ses fonds, Sophie s’assure une rémunération garantie, décorrélée des futures fluctuations des marchés monétaires. Pour une PME, le cat 4,76% n’est pas qu’un produit d’épargne, c’est un outil de couverture macro-économique.

La force de Vivid Money réside dans sa capacité à offrir aux PME la flexibilité des paiements physiques et virtuels, tout en proposant des outils de rendement dignes des banques d’affaires. L’encaissement ultra-rapide en 1 seconde permet d’optimiser le Besoin en Fonds de Roulement (BFR) de Lumière & Co : dès qu’une facture client est réglée, les fonds sont instantanément disponibles et peuvent être transférés sur le livret ou le compte à terme pour générer du rendement sans la moindre perte de temps en jours de valeur (les fameux « float » bancaires).

De plus, l’entreprise de Sophie bénéficie de la puissance de l’Intelligence Artificielle à travers les « Digital Employees ». Anna, Lucas et Emma, les assistants virtuels de la plateforme, automatisent le traitement de la paperasse, la réconciliation bancaire et la catégorisation des flux financiers. Le temps gagné par la direction financière est ainsi alloué à la stratégie plutôt qu’à la saisie comptable.

La révolution Web3 institutionnalisée : la maîtrise du risque Crypto

S’aventurer sur le terrain des actifs numériques a longtemps été considéré par les investisseurs institutionnels et les épargnants prudents comme un saut dans l’inconnu, marqué par le spectre de plateformes non régulées et de faillites retentissantes. La doctrine de Vivid Money prend cette crainte à bras-le-corps en institutionnalisant l’accès au Web3.

L’écosystème Crypto sous l’égide de MiCAR

Le produit Crypto de l’application est un modèle d’intégration sécuritaire. Pour Thomas, qui cherchait à diversifier 5 à 10 % de son patrimoine global vers des actifs à très fort potentiel asymétrique, l’offre est pléthorique : un accès continu (24 heures sur 24, 7 jours sur 7) à plus de 300 actifs numériques. Mais la véritable innovation ne réside pas seulement dans l’achat/vente, elle se trouve dans le programme de rendement associé, permettant de générer jusqu’à 8 % de retour sur ses actifs numériques conservés via des mécanismes de staking et de « Yield » adossés à des protocoles triés sur le volet.

Cependant, c’est la structure réglementaire qui fait de la section Crypto une forteresse inexpugnable. Vivid Money anticipe et applique les standards de la directive européenne MiCAR (Markets in Crypto-Assets Regulation). Cette réglementation historique impose des exigences draconiennes en matière de transparence, de gouvernance et de fonds propres. L’investisseur n’évolue plus dans le « Far West » numérique, mais dans un cadre juridique harmonisé à l’échelle du continent.

La sécurité est par ailleurs bétonnée par la supervision de gendarmes financiers de premier plan. Les opérations sont régulées et auditées avec le soutien de la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et de l’AFM (Autoriteit Financiële Markten) aux Pays-Bas. Ces institutions garantissent un principe fondamental et non négociable : la ségrégation stricte des fonds. Concrètement, les actifs des clients (qu’il s’agisse de monnaie fiduciaire ou d’actifs numériques) sont cantonnés dans des comptes de tiers, totalement isolés du bilan propre de l’entreprise. En vertu du principe de bankruptcy remoteness, même dans l’hypothèse théorique d’une défaillance de la plateforme, les créanciers de l’entreprise ne pourraient avoir aucune prétention sur les avoirs de Thomas ou de Sophie. Le risque de contrepartie est ainsi drastiquement neutralisé.

Démocratiser Wall Street : l’architecture du Portefeuille actions

Si la sécurisation des liquidités et l’exploration balisée du Web3 sont essentielles, la création de richesse à long terme passe historiquement par l’investissement en capital-risque et la propriété d’entreprises mondiales. Mais les barrières à l’entrée (frais de courtage prohibitifs, prix nominaux des titres inaccessibles, complexité des interfaces) ont longtemps écarté les petits porteurs.

Fractionnement et accessibilité boursière : le Portefeuille actions

La réponse de l’application est une rupture technologique majeure : le Portefeuille actions fractionné. La technologie déployée permet d’acquérir des fractions de titres d’entreprises (comme Apple, LVMH ou Tesla) dès le seuil infinitésimal de 0,01 €.

Pour Thomas, c’est un changement de paradigme. Son épargne mensuelle, même modeste, peut désormais être allouée instantanément à une multitude de titres, permettant une diversification optimale sans mobiliser des milliers d’euros. Le Portefeuille actions efface la prime d’accès au marché : le capital est investi dans son intégralité, sans aucun résidu dormant en espèces. L’ingénierie logicielle s’occupe de l’exécution des ordres sur les marchés réglementés, offrant aux particuliers la même agilité d’exécution qu’un desk de trading institutionnel.

L’approche indicielle de nouvelle génération via les ETF

Mais la véritable clé de la constitution patrimoniale réside dans la gestion passive. Plutôt que de s’épuiser à tenter de battre le marché par la sélection de titres individuels (le stock-picking, statistiquement perdant pour la majorité des investisseurs de détail), Thomas privilégie l’exposition globale via le segment ETF de l’application.

Un ETF (Exchange Traded Fund) est un fonds indiciel qui réplique la performance d’un panier d’actions, comme le S&P 500 ou le MSCI World. L’accès simplifié aux ETF au sein de la Super-App permet de mettre en place une stratégie de DCA (Dollar Cost Averaging), consistant à investir une somme fixe à intervalles réguliers. La fraction d’euros permet d’acheter le montant exact souhaité chaque mois, lissant ainsi le risque de volatilité du marché (le risque de « timing »).

La variance du rendement global d’un portefeuille, selon la théorie moderne du portefeuille de Markowitz, dépend fortement de la covariance entre ses actifs : $$\sigma_p^2 = \sum_{i=1}^{n} w_i^2 \sigma_i^2 + \sum_{i \neq j} w_i w_j \sigma_{ij}$$

En offrant un accès sans friction aux ETF, l’application permet à l’utilisateur de maximiser la diversification (minimisant $\sigma_{ij}$) tout en réduisant drastiquement les frais de gestion traditionnellement facturés par les OPCVM bancaires, optimisant ainsi l’espérance de rendement long terme $\mathbb{E}(R_p)$.

Pour les entreprises, la donne boursière est également modifiée. Bien que le cœur de cible du trading d’actions soit souvent le B2C, la possibilité pour une holding ou une structure entrepreneuriale agile de placer une fraction de ses bénéfices non distribués sur des fonds indiciels, en quelques clics et sous haute sécurité juridique, offre une flexibilité que les interfaces de banque en ligne B2B conventionnelles, lourdes et archaïques, peinent à proposer.

| Produit Vivid Money | Cible Principale | Avantage Clé | Rendement / Spécificité |

|---|---|---|---|

| Livret 3.85 % | B2C (Particuliers) | Liquidité immédiate & Bouclier anti-inflation | 3,85% annuel, intérêts composés |

| cat 4,76% | B2B (Entreprises / PME) | Verrouillage du taux & Sécurisation trésorerie | 4,76% garanti sur la durée du terme |

| Crypto | B2C / Investisseurs | Accès Web3 ultra-sécurisé (MiCAR) | Jusqu’à 8% de yield, +300 actifs |

| Portefeuille actions & ETF | Tous profils | Investissement fractionné dès 0,01€ | Diversification passive & DCA optimisé |

Conclusion : La convergence de la rentabilité et de la régulation

L’ère où il fallait choisir entre la sécurité de son banquier de quartier (au prix d’une perte de pouvoir d’achat) et l’aventure risquée pour obtenir de la rentabilité est révolue. L’enquête approfondie sur les fonctionnalités et l’infrastructure de Vivid Money démontre qu’une « formule magique » économique a bel et bien été trouvée grâce à l’innovation technologique et juridique.

Que ce soit par la protection quotidienne offerte par le Livret à rendement élevé, la sécurisation des flux B2B via les comptes à terme, la conquête du Web3 assainie par la directive MiCAR, ou encore la démocratisation totale des marchés financiers mondiaux via l’investissement fractionné et indiciel, l’application agit comme une salle de marché globale de poche.

Thomas a retrouvé une dynamique de capitalisation patrimoniale positive ; Sophie a transformé une trésorerie dormante en un centre de profit, le tout soulagé des lourdeurs administratives par une IA de pointe. L’hybridation entre la robustesse des agréments européens (CSSF, AFM) et la technologie financière (fractionnement à un centime, liquidité interbancaire) consacre Vivid Money non pas simplement comme une alternative bancaire, mais comme l’infrastructure de choix pour affronter les défis économiques du 21e siècle.

Méga-FAQ : Vos questions sur Vivid Money

Comment contacter le service client de Vivid Money ?

Vous pouvez joindre les équipes de Vivid Money par téléphone au 0987290167. L’assistance est également disponible via l’application pour les clients.

Quel est le rendement du livret d’épargne ?

Vivid Money propose un Livret 3.85 % offrant une liquidité immédiate. Il constitue une excellente protection quotidienne pour votre pouvoir d’achat face à l’inflation.

Qu’est-ce que le cat 4,76% ?

Le cat 4,76% est un compte à terme. Il est particulièrement adapté aux professionnels cherchant à verrouiller un rendement élevé et sécuriser le capital de leur entreprise dans le temps, à l’abri des fluctuations de taux.

Peut-on investir en bourse avec Vivid Money ?

Oui, le Portefeuille actions permet l’investissement fractionné dès 0,01€ sur une large sélection d’actions mondiales et d’ETF, démocratisant ainsi l’accès aux marchés boursiers.

À propos / Mentions Légales

société : Vivid Money

tel : 0987290167

site : https://vivid.money/

adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327